É ormai di dominio pubblico il testo del Disegno di Legge relativo al bilancio 2024 dello Stato, pervenuto al Senato in questi giorni. Viste le molte novità, tutte peggiorative, sul versante pensioni, può essere utile fare un conciso riassunto sulla materia.

Art. 30.

(Misure di flessibilità in uscita)

Le disposizioni di cui all’articolo 1, commi da 179 a 186, della legge 11 dicembre 2016, n. 232, si applicano fino al 31 dicembre 2024 per i soggetti che si trovano in una delle condizioni di cui alle lettere da a) a d) del menzionato comma 179 al compimento dei 63 anni e 5 mesi. Le disposizioni di cui al secondo e al terzo periodo del comma 165 dell’articolo 1 della legge 27 dicembre 2017, n. 205, si applicano anche con riferimento ai soggetti che si trovano nelle condizioni ivi indicate nell’anno 2024.

[omissis]

Tutti i lavoratori, con esclusione delle categorie riferibili ai lavori gravosi introdotti dalla Legge 234/2021, potranno accedere ad una sorta di Quota 103 che, già nel 2024, sarà Quota 103 più 5 mesi.

Ancora dall’Art. 30

All’articolo 16 del decreto-legge 28 gennaio 2019, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2019, n. 26, sono apportate le seguenti modificazioni:

a) al comma 1-bis:

1) all’alinea, le parole «31 dicembre 2022» sono sostituite dalle seguenti: «31 dicembre 2023» e la parola «sessanta» è sostituita dalla seguente «sessantuno»;

2) alla lettera c), la parola «sessanta» è sostituita dalla seguente «sessantuno»;

Opzione Donna: snaturata nella sostanza già nel 2023, l’opera di demolizione prosegue nel 2024 con un ulteriore incremento di un anno del requisito anagrafico, dando luogo ad una sorta di Quota 96 con calcolo interamente contributivo. I requisiti devono essere maturati entrambi entro il 31/12/2023. Restano i cosiddetti “paletti” e la finestra di 12 mesi. Il requisito contributivo rimane invariato a 35 anni, mentre quello anagrafico aumenta di un anno (61 se non si hanno figli, 60 con un figlio, 59 con due figli o più). Resta purtroppo disattesa, ancora una volta, la questione del cumulo contributivo.

b) al comma 3, le parole «28 febbraio 2023» sono sostituite dalle seguenti: «28 febbraio 2024».

Personale dl comparto scuola e AFAM: In sede di prima applicazione ed entro il 28 febbraio 2024, il menzionato personale potrà presentare domanda di cessazione dal servizio con effetti dall’inizio rispettivamente dell’anno scolastico o accademico.

Sempre dall’Art. 30

All’articolo 14.1 del decreto-legge 28 gennaio 2019, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2019, n. 26, sono apportate le seguenti modificazioni:

a) al comma 1:

1) al primo periodo, le parole «per il 2023» sono sostituite dalle seguenti: «per gli

anni 2023 e 2024»;

2) al secondo periodo, le parole «31 dicembre 2023» sono sostituite dalle seguenti:

«31 dicembre 2024»;

3) al terzo periodo, in principio, sono aggiunte le seguenti parole: «Per i soggetti che

maturano i requisiti di cui al primo periodo nell’anno 2023,»;

4) è aggiunto, in fine, il seguente periodo: «Con riferimento ai soggetti che maturano i requisiti di cui al primo periodo nell’anno 2024 il trattamento di pensione anticipata di cui al presente articolo è determinato secondo le regole di calcolo del sistema contributivo previste dal decreto legislativo 30 aprile 1997, n. 180 e in ogni caso il trattamento di pensione anticipata di cui al presente comma è riconosciuto per un valore lordo mensile massimo non superiore a quattro volte il trattamento minimo previsto a legislazione vigente, per le mensilità di anticipo del pensionamento rispetto al momento in cui tale diritto maturerebbe a seguito del raggiungimento dei requisiti di accesso al sistema pensionistico ai sensi dell’articolo 24, comma 6, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214.»;

b) al comma 5, in fine, sono aggiunte le seguenti parole: «, se maturati nell’anno 2023 e trascorsi sette mesi dalla data di maturazione dei requisiti stessi, se maturati nell’anno 2024»;

c) al comma 6, lettera b), in fine, sono aggiunte le seguenti parole: «, se maturati nell’anno 2023 e trascorsi nove mesi dalla data di maturazione dei requisiti stessi, se maturati nell’anno 2024»;d) al comma 7, le parole «28 febbraio 2023» sono sostituite dalle seguenti: «28 febbraio 2024».

5) All’articolo 1, comma 286, della legge 29 dicembre 2022, n. 197 le parole «al comma 283» sono sostituite dalle seguenti «all’articolo 14.1 del decreto-legge 28 gennaio 2019, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2019, n. 26».

Pensione anticipata flessibile” (62 anni di età e 41 di contributi): confermata per il 2024. La novità è che, a partire da coloro che matureranno i requisiti nel 2024, il calcolo sarà interamente contributivo e non potrà superare il tetto di quattro volte il trattamento minimo previsto a legislazione vigente (poco più di 2000 Euro al lordo). Per coloro che raggiungono i requisiti nel 2024 inoltre, la finestra passa da 3 a 7 mesi.

Le buone nuove continuano poi in ordine sparso tra gli articoli di legge.

ART. 26

(Modifiche alla determinazione del valore della pensione in caso di accesso

alla pensione di vecchiaia e anticipata di cui all’articolo 24 del decreto-

legge 6 dicembre 2011, n. 201)

1. All’articolo 24 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, sono apportate le seguenti modificazioni:

a) al comma 7, ovunque ricorrano, le parole: «a 1,5 volte», sono sostituite dalle seguenti: «all’importo»;

b) al comma 11, sono apportate le seguenti modifiche:

1) al primo periodo, le parole: «a 2,8 volte», sono sostituite dalle seguenti: «a 3,0 volte, ridotto a 2,8 volte per le donne con un figlio e a 2,6 volte per le donne con due o più figli,»;

2) l’ultimo periodo è sostituito dal seguente: «Il predetto importo soglia mensile non può in ogni caso essere inferiore, per un dato anno, rispettivamente a 3,0 volte, 2,8 volte e a 2,6 volte l’importo mensile dell’assegno sociale stabilito per il medesimo anno.»;

3) in fine, sono aggiunti i seguenti periodi: «Il trattamento di pensione anticipata di cui al presente comma è riconosciuto per un valore lordo mensile massimo non superiore a cinque volte il trattamento minimo previsto a legislazione vigente, per le mensilità di anticipo del pensionamento rispetto al momento in cui tale diritto maturerebbe a seguito del raggiungimento dei requisiti di accesso al sistema pensionistico ai sensi del comma 6. Il trattamento di pensione anticipata di cui al presente comma decorre trascorsi tre mesi dalla data di maturazione dei requisiti previsti.»;

c) al comma 12, le parole: «al requisito contributivo di cui al comma 10» sono sostituite dalle seguenti: «ai requisiti contributivi di cui ai commi 10 e 11».

Pensione di vecchiaia: il requisito contributivo minimo utile al il diritto rimane fermo a 20 anni ma, per coloro i quali il primo versamento è successivo al 1° gennaio 1996, la soglia minima del rateo scende, da 1,5 volte a 1 volta, il valore dell’assegno sociale. La misura è soggetta agli adeguamenti alle speranze di vita.

Pensione di vecchiaia anticipata 42 più 10 (41 più 10 per le donne): la misura è soggetta agli adeguamenti alle speranze di vita. Con riferimento ai soggetti il cui primo accredito contributivo decorre successivamente al 1° gennaio 1996, il valore minimo della rateo che da diritto alla pensione anticipata viene innalzato da 2,6 volte l’assegno sociale a 3,0 volte; 2,8 volte per le donne con un figlio, mentre resta invariato a 2,6 volte per le donne con due o più figli. L’importo lordo massimo del rateo non può essere maggiore di cinque volte il trattamento minimo di legge. La decorrenza dl trattamento è posticipata da una finestra di 3 mesi.

Art. 33

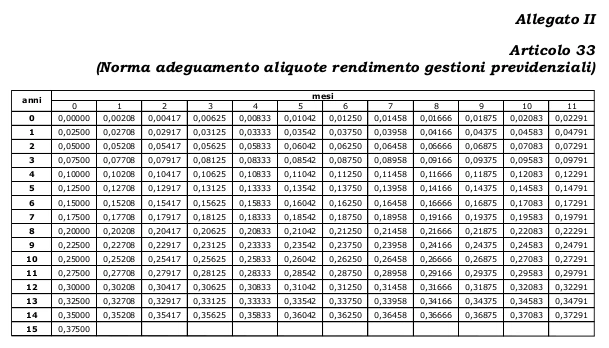

(Disposizioni in materia di adeguamento delle aliquote di rendimento delle

gestioni previdenziali)

1. Le quote di pensione a favore degli iscritti alla Cassa per le pensioni ai dipendenti degli Enti locali (CPDEL), alla Cassa per le pensioni dei sanitari (CPS) e alla Cassa per le pensioni agli insegnanti di asilo e di scuole elementari parificate (CPI), liquidate a decorrere dal 1° gennaio 2024, secondo il sistema retributivo per anzianità inferiori a 15 anni, sono calcolate con l’applicazione dell’aliquota prevista nella tabella di cui all’Allegato II alla presente legge. Per le anzianità superiori a 15 anni seguita a trovare applicazione la tabella di cui all’allegato A della legge 26 luglio 1965, n. 965.

2. Per le domande prodotte dalla data del 1° gennaio 2024 la disposizione di cui al comma 1 si applica per la determinazione degli oneri di riscatto da calcolarsi secondo il sistema retributivo per i quali è previsto l’applicazione della tabella di cui all’allegato A della legge 26 luglio 1965, n. 965.

3. Le quote di pensione a favore degli iscritti alla cassa per le pensioni agli ufficiali giudiziari, agli aiutanti ufficiali giudiziari ed ai coadiutori (CPUG), liquidate a decorrere dal 1° gennaio 2024, secondo il sistema retributivo per anzianità inferiori a 15 anni, sono calcolate con l’applicazione dell’aliquota prevista nella tabella di cui all’Allegato II alla presente legge. Per le anzianità superiori a 15 anni seguita a trovare applicazione la tabella A allegata alla legge 24 gennaio 1986, n. 16.

4. Per le domande prodotte dalla data del 1° gennaio 2024 la disposizione di cui al comma 3 si applica per la determinazione degli oneri di riscatto da calcolarsi secondo il sistema retributivo per i quali è previsto l’applicazione della medesima tabella A allegata alla legge 24 gennaio 1986, n. 16

5. L’applicazione dei commi da 1 a 4 non può comportare un trattamento pensionistico maggiore rispetto a quello determinato secondo la normativa precedente

Dipendenti pubblici: a partire dal 1° gennaio 2024, le quote di pensione retributiva per anzianità inferiori a 15 anni saranno calcolate secondo la nuova tabella delle aliquote (ridotte). In tal senso, nulla cambia per anzianità retributive maggiori di 15 anni ma, per i pro-quota inferiori a 15 anni, il salasso può essere significativo. Di seguito la nuova tabella allegata al DDL.

ART. 88

(Misure in materia di revisione della spesa)

1. È istituita, presso il Ministero dell’economia e delle finanze, una Commissione composta da esperti nominati dal Ministro dell’economia e delle finanze e dal Ministro del lavoro e delle politiche sociali al fine di procedere a valutare i parametri e i criteri da utilizzare, a decorrere dal 1° gennaio 2027 e senza nuovi o maggiori oneri per la finanza pubblica, per la rivalutazione delle prestazioni di carattere previdenziale e sociale per i quali è prevista, a legislazione vigente, la suddetta rivalutazione sulla base dell’indice del costo della vita, anche considerando a tali fini il deflatore del PIL.

[omissis]

2. All’articolo 15, comma 2, e all’articolo 17, comma 1, del decreto-legge 28 gennaio 2019, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2019, n. 26, le parole «fino al 31 dicembre 2026» sono sostituite delle seguenti «fino al 31 dicembre 2024».

[omissis]

Al punto 1 si dispone l’istituzione di una commissione di esperti (sic!) per ridefinire, a partire dal 2027, i criteri atti a determinare gli adeguamenti da applicare in ambito previdenziale. Siamo forse di fronte al tentativo di smarcarsi dai lacciuoli costituzionali in materia di perequazioni? Il tempo ci saprà dire ma un’idea intanto già ce la possiamo fare con buona approssimazione. Il punto 2 anticipa al 2025 l’applicazione degli adeguamenti alle aspettative di vita, ora bloccata fino a tutto il 2026. Su questo ultimo punto, occorre dare atto che la “la Fornero è stata indubbiamente superata”.