Con la Legge 8 agosto 1995, n. 335, nota come “Riforma Dini” si introduce il regime contributivo nel sistema previdenziale italiano. A distanza di un quarto di secolo, la quota parte contributiva rappresenta ormai la fetta largamente preponderante, quando non addirittura unica, da considerare al momento di procedere alla liquidazione delle pensioni. È quindi importante conoscerne soprattutto i meccanismi, perché non siamo più di fronte a parametri coi quali si aveva una consolidata dimestichezza (per la quota parte retributiva l’ordine di idee si traduce nel considerare un 2% dello stipendio per ogni anno lavorato, tenendo conto che alle retribuzioni più elevate è riconosciuto un rendimento minore). Ora si parla di montante contributivo rivalutato e di coefficienti di trasformazione; il primo rivalutato annualmente in base all’andamento quinquennale del Pil, i secondi revisionati ogni due anni tenendo conto della speranza di vita media e incorporando il tasso di crescita del Pil di lungo periodo, stimato dell’1,5 per cento.

È del tutto evidente che anche una sintetica descrizione a molti possa risultare di difficile comprensione ma, a prescindere dai termini tecnici, quello che risulta evidente è che, nel sistema contributivo, il calcolo della liquidazione della quota parte contributiva può variare qualora si presenti domanda di pensione un anno piuttosto che un altro; questo perché, a parità di requisiti, varia l’età in rapporto alle aspettative di vita, possono variare le stesse aspettative di vita e può variare la tendenza del PIL.

All’atto pratico, è abbastanza facile calcolare la liquidazione della quota parte contributiva e gli elementi di calcolo sono facilmente reperibili. I coefficienti di trasformazione vengono pubblicati nella Gazzetta Ufficiale l’anno che precede la revisione biennale e sono facilmente rintracciabili in internet, sui siti che si occupano di lavoro e previdenza e il montante contributivo rivalutato è deducibile dal proprio estratto conto contributivo, disponibile sul sito INPS.

A tale proposito, è bene ricordare che l’estratto conto contributivo ha un valore puramente indicativo perché non viene aggiornato in tempo reale e può risentire di inesattezze, specialmente se, nel corso della vita lavorativa, il lavoratore ha cambiato diverse volte lavoro o ha avuto carriere discontinue. Per questa ragione è sempre consigliabile fare preventiva richiesta dell’ Ecocert attivandosi, nel contempo, qualora emergessero inesattezze nell’estratto contributivo. Con l’Ecocert INPS certifica la situazione contributiva di fatto al momento della richiesta, assumendosene l’onere anche e soprattutto a fronte di eventuali sviluppi in sede legale. Purtroppo, occorre dire che tale certificazione non è disponibile per chi abbia versato contributi in casse diverse (ad esempio chi sia transitato per i fondi speciali anche per un solo periodo).

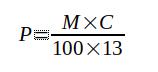

La formula

P = Rateo mensile lordo spettante

M = Montante rivalutato della quota parte contributiva

C = Coefficiente di trasformazione

Un esempio di calcolo

Per semplicità, supponiamo di trovarci in regime contributivo pieno. Nel caso di regime misto, dal montante contributivo totale dovremmo ovviamente scorporare la parte riferita al periodo da calcolare a regime retributivo e calcolare a parte la quota di pensione retributiva.

Supponiamo che il montante contributivo rivalutato ammonti a 350.000 € e supponiamo inoltre di avere raggiunto l’età anagrafica di 67 anni.

In base alla tabella dei coefficienti di trasformazione relativa all’anno 2020, il fattore da utilizzare per chi ha compiuto 67 anni è 5,604

350.000 : 100 = 3.500

3.500 x 5,604 = 19.614 € => Pensione annua al lordo

19.614 : 13 = 1.508,77 € => Rateo mensile lordo

In un prossimo articolo faremo qualche considerazione sull’andamento, negli anni, dei fattori di conversione e su quanto essi incidano su eventuali uscite anticipate dal lavoro rispetto all’età per la pensione di vecchiaia.